Prévision des ventes

La prévision des ventes dans une entreprise est primordiale car elle déterminera de nombreux choix stratégiques.

1) La méthode des points extrêmes

Cette première méthode s’applique lorsque la suite de nombre augmente ou diminue de façon très régulière en fonction de l’autre variable (exemple : temps et chiffre d’affaires). Cette méthode est la plus simple à utiliser.

exemple :

L’entreprise X réalise les résultats suivants :

Le premier point à sélectionner est (1:80) et le dernier (5:408)

Il suffit maintenant de calculer l’équation de la droite passant par ces deux points.

Cette équation se présente ainsi : y = ax + b

y = le résultat recherché

a = le montant à multiplier par x

x = l’année recherchée (6 ici)

b = une correction à apporter au calcul de prévision

En remplaçant y et x par les coordonnées des deux points extrêmes, on obtient :

Premier point : 80 = a x 1 + b

Dernier point : 408 = a x 5 + b

Pour résoudre cette équation, il suffit de soustraire l’équation du premier point au dernier point, soit (2)-(1) :

408 – 80 = 5 a + b – (1 a + b)

328 = 4 a

328/4 = a

a = 82

Il reste à trouver b pour pouvoir déterminer le chiffre d’affaires de l’année 6.

Il suffit de reprendre la première équation:

80 = 1 a + b

80 = 82 + b

80 – 82 = b = -2

Nous pouvons en déduire l’équation de la droite d’ajustement linéaire :

y = ax + b = 82x + (-2)

Afin de terminer le CA prévisionnel de l’entreprise en 2013, il suffit de remplacer x par 6.

y = (82 x 6) – 2 = 492 – 2 = 490

Le chiffre d’affaires prévisionnel pour 2013 est de 490 000 €.

2) La méthode Mayer ou la méthode de la double moyenne

La méthode Mayer consiste à diviser en deux parties une série de données afin de tenir compte de tous les points de la série.

Il suffit de calculer le point moyen de chacune des deux séries afin de déterminer la droite d’ajustement.

note : Si vous avez une série de nombre impair, préféré placer plus de point dans la seconde série car elle est plus récente et donc plus fiable.

Toujours avec les mêmes résultats utilisés précédemment, appliquons la méthode Mayer :

Calcul des coordonnées des points M1 et M2

M1 =

x1 = somme des x (années) / nombre de points = 6/3 = 2

y1 = somme des chiffres d’affaires / nombre de points = 500/3 = 166,66

M1 = (x1 ; y1) = (2 ; 166,66)

M2 =

x2 = somme des x (années) / nombre de points = 9/2 = 4,5

y2 = somme des chiffres d’affaires / nombre de points = 748/2 = 374

M2 = (x2 ; y2) = (4,5 ; 374)

Calcul de l’équation de la droite :

Il suffit de poser l’équation y = ax + b mais en remplaçant les x et les y par les valeurs de M1 et M2

M1 : y1 = ax1 + b soit 166,66 = 2 a + b

M2 : y2 = ax2 + b soit 374 = 4,5 a + b

Il suffit de soustraire M1 à M2.

M2 – M1 =

374 – 166,66 = 4,5 a – 2 a

207,34 = 2,5 a

207,34 / 2,5 = a

82,94 = a

Trouvons maintenant b :

166,66 = (2 x 82,94) + b

166,66 = 165,88 + b

166,66 – 165,88 = b

0,78 = b

La droite d’ajustement est donc :

y = 82,94x + 0,78

y = (82,94 x 6) + 0,78 = 498,42

Le chiffre d’affaires prévisionnel pour 2013 est de 498 420 €

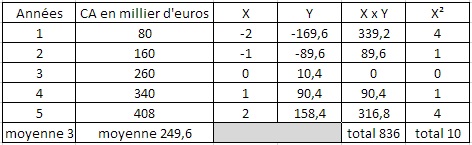

3) La méthode des moindres carrés

Cette méthode est la plus précise et la plus adaptée pour les suites de données peu alignés mais où une tendance se dégage quand même.

exemple : à l’aide des données suivantes :

nous pouvons réaliser le tableau des moindres carrés :

X = année – moyenne

Y = CA en millier d’euros – moyenne

a = somme des X x Y / somme des X² = 836/10 = 83,6

b = moyenne du CA – a x moyenne des années = 249,6 – 83,6 x 3 = 249,6 – 250,8 = -1,2

l’équation de la droite est donc :

y = 83,6 x 6 -1,2 = 500,4

Le CA prévisionnel pour 2013 est de 500 400 €.

4) La prévision saisonnière

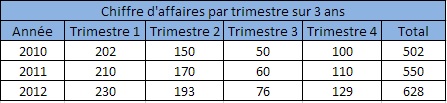

La saisonnalité des ventes peut présenter des fluctuations de données (ex: chiffre d’affaires, ventes, marge). Pour prévoir des données tout en comprenant les fluctuations, il suffit d’appliquer cette méthode.

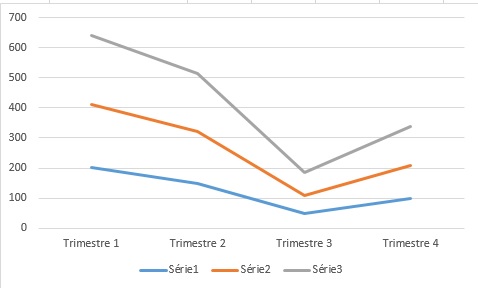

Grâce à cette représentation graphique, nous pouvons constater qu’il y a bien de fortes fluctuation entre les trimestres. Le chiffre d’affaires est donc fortement modulable en fonction des saisons.

Afin de prévoir le chiffre d’affaires saisonnier de 2013, il faut tout d’abord calculer les indicateurs de saisonnalité à partir des chiffres d’affaires réalisés auparavant. Ces indicateurs sont des coefficients saisonniers.

Lorsque le coefficient est :

– égal à 1 : le trimestre est égal au trimestre moyen

– inférieur à 1 : le trimestre souffre d’une baisse par rapport au trimestre moyen

– supérieur à 1 : le trimestre bénéficie d’une hausse par rapport au trimestre moyen

Calcul de l’année moyenne :

502+550+628 = 1680

1680/3 = 560

calcul du trimestre moyen

560/4 = 140

détermination des coefficients saisonniers :

Trimestre 1 :

(202 + 210 + 230)/3 = 214

214/140 = 1,53

coefficient saisonnier du trimestre 1 = 1,53

Trimestre 2 :

(150 + 170 + 193)/3= 171

171/140 = 1,22

coefficient saisonnier du trimestre 2 = 1,22

Même opération pour le trimestre 3 et 4 où nous obtenons respectivement 0,44 et 0,81.

Afin de vérifier si aucune erreur n’à était faites sur nos coefficients saisonnier, il suffit de les additionner et si le résultat est de 4, alors ils sont corrects.

1,53 + 1,22 + 0,44 + 0,81 = 4

Nos coefficients sont donc corrects.

Il suffit maintenant de prévoir le chiffre d’affaires prévisionnel par trimestre.

Si le CA prévisionnel de 2013 est de 500 000 €, il suffit de faire le tableau suivant :

Le CA prévisionnel sera donc de :

– 198 900 € pour le trimestre 1

– 158 600 € pour le trimestre 2

– 57 200 € pour le trimestre 3

– 105 300 € pour le trimestre 4

Vous avez le droit de recevoir

- 10 FICHES DE REVISION OFFERTES

- LA STRUCTURE COMPLETE POUR VOTRE POWERPOINT

- 3 CONSEILS EN VIDEO D'UN DIPLOMÉ DU BTS NRC